Les zones d’activités

Les zones géographiques actives dans le marché de l’impression 3D

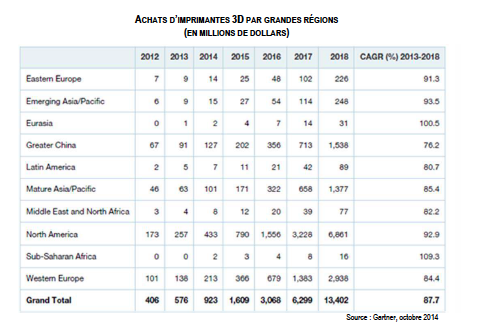

Secteur en pleine expansion, selon l’AFPR (présentation à BPI France en octobre 2014), et selon le rapport Wohlers 2013, les États-Unis détiennent plus de 40% de tous les systèmes d’impression 3D à usage industriel vendus dans le monde, suivis par le Japon (9,7%), l’Allemagne (9,4%) et la Chine (8,7%) ; L’Italie et le Royaume Uni 4%, et la France 3%.

Ramené à la part du marché estimé à 4,1 milliards de dollars en 2014, on pourrait donc estimer la part du marché français autour de 123 millions d’euros (avec forte marge d’erreur, le pourcentage ne correspondant qu’au nombre de machines présentes en France).

Les zones d’activité principales dans le monde sont les suivantes :

Quels sont les point forts de quelques uns de ces pays pour développer leur offre impression 3D ?

Les États-Unis représentent le plus grand marché, de par sa taille mais aussi car les leaders historiques y sont implantés (3D systems, et Stratasys notamment). Les États-Unis ont surtout misé sur les équipements permettant la transformation des thermoplastiques, à la différence de l’Europe qui s’est positionnée sur le métal. L’Amérique est aussi le lieu de l’innovation et bénéficie d’un effet d’aubaine en terme de services impression 3d avec des leaders comme Shapeways dans l’impression 3D en ligne.

L’Allemagne, quant à elle, s’est positionnée sur les machines destinées à la fabrication métallique. Ce n’est pas mois de cinq fabricants d’imprimantes métal qui existent en Allemagne – EOS, SLM, Concept Laser (groupe Hofmann), Realizer et Trumpf. Forte de ses capacité à fabriquer des machines-outils de pointe dans des secteurs comme par exemple l’automobile, l’Allemagne développe son ambition de constructeur dans la fabrication additive, et exporte déjà largement ses technologies à l’étranger.

La France n’est pas en reste. Mais les efforts d’investissement ne semblent pas suffisants. Ainsi la place de la fabrication additive dans le plan Usine du Futur s’est-elle trouvée très limitée. Il en résulte que la France a développé ses services bureaux (les producteurs et détenteurs de machines) de manière horizontale : pas d’usines entières dédiées à l’impression 3D comme aux États-Unis ou à Singapour, mais plutôt l’achat d’imprimantes 3D par des ateliers traditionnels en complément des techniques fabrication classique.

La France détient pourtant un certain nombre d’atouts. Par exemple la présence d’acteurs forts comme Prodways dont nous avons déjà parlé (voir chapitre « Acteurs ») mais aussi des fabricants spécialisés dans le métal : Phénix qui a été racheté en 2013 par l’américain 3D Systems mais qui reste localisé en France, et BeAM une société strasbourgeoise en pleine expansion et très prometteuse. Concernant les filières de matériaux, la France a aussi des atouts considérables du fait de sa filière chimique fortement développée. Deux fournisseurs, différents dans leur approche, s’intéressent au développement des matériaux pour la fabrication additive : Arkema, leader dans les polymères et thermoplastiques ; Eramet Erasteel pour les poudres métalliques

Une impression 3d made in France, c’est possible ? Des imprimantes 3D françaises partout dans le monde, c’est pour bientôt ? Oui bien entendu, comme nous en débattions dans cette tribune. Si tous les acteurs publics et privés se concentrent sur un objectif de développement, le territoire français a tous les atouts pour devenir un grand de l’impression 3D.